Informacja o wskaźnikach referencyjnych

Show content of Co to jest wskaźnik referencyjny stóp procentowych i do czego jest stosowany?

Wskaźnik referencyjny, zgodnie z definicją wprowadzoną Rozporządzeniem BMR* (aktem prawnym Parlamentu Europejskiego i Rady, mającym bezpośrednie zastosowanie w krajach członkowskich Unii Europejskiej) oznacza dowolny indeks stanowiący odniesienie do określenia kwoty przypadającej do zapłaty z tytułu instrumentu finansowego lub umowy finansowej, lub do określenia wartości instrumentu finansowego, bądź indeks stosowany do pomiaru wyników funduszu inwestycyjnego w celu śledzenia stopy zwrotu takiego indeksu lub określenia alokacji aktywów z portfela, lub obliczania opłat za wyniki.

Wyróżnia się kilka rodzajów wskaźników referencyjnych, np. wskaźniki stóp procentowych, wskaźniki towarowe czy walutowe.

Wskaźniki stóp procentowych to przykładowo: WIBOR, LIBOR**, SARON, SOFR*** czy EURIBOR.

Wskaźniki stóp procentowych są m.in. stosowane do określenia wysokości zmiennego oprocentowania kredytu/pożyczki. Jeżeli Państwa kredyt/pożyczka oprocentowany(a) jest według zmiennej stopy procentowej, rodzaj wskaźnika stopy procentowej oraz wysokość marży (których suma określa wysokość oprocentowania w danym okresie) wynikają bezpośrednio z podpisanej umowy kredytu/ pożyczki (w Państwa dokumentacji kredytowej wskaźnik referencyjny może być również zdefiniowany jako „stopa referencyjna”).

*Pełna nazwa rozporządzenia: Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszu inwestycyjnego i zmieniające dyrektywy 2008/48/WE i 2014/17/UE oraz rozporządzenie (UE) nr 596/2014.

**Od 1 lipca 2023 r. opracowywany metodą syntetyczną, do dnia poprzedzającego pierwsze przeszacowanie harmonogramu przypadające po dacie 30.09.2024 r., dla którego nie będzie już dostępnej wartości wskaźnika LIBOR 3M - dla kredytów/pożyczek udzielonych w USD.

***CME Term SOFR dla umów z planem awaryjnym wprowadzonym porozumieniem, od dnia pierwszego przeszacowania harmonogramu przypadającego po dacie 30.09.2024 r., dla którego nie będzie dostępnej wartości LIBOR 3M - dla kredytów/pożyczek udzielonych w USD.

Show content of Kto wyznacza wskaźnik referencyjny stóp procentowych?

Wartość wskaźnika referencyjnego jest zmienna w czasie, a tym samym wskaźnik ten nie jest w tej samej wysokości przez cały czas obowiązywania umowy kredytu/pożyczki.

Kontrolę nad opracowywaniem i metodą wyznaczania wskaźników referencyjnych stóp procentowych mają niezależne od banków podmioty–administratorzy danego wskaźnika referencyjnego. Administratorami wskaźników referencyjnych są przykładowo: GPW Benchmark S.A., ICE Benchmark Administration (IBA), European Money Markets Institute (EMMI), SIX Financial Information AG, CME Group Benchmark Administration Limited (szczegóły dotyczące administratorów znajdują się w tabeli w pkt 3).

W ramach Rozporządzenia BMR, zdefiniowane zostały m.in. szczegółowe obowiązki administratorów wskaźników, wymagania w zakresie szczegółowych metod opracowania wskaźnika oraz ramy, w których takie metody mogą być zmieniane. Nadzór odpowiednich organów regulacyjnych nad administratorami oraz szczegółowe wymagania co do procesu wyznaczenia wskaźników referencyjnych zapewniają, że wskaźniki referencyjne są wiarygodne i przejrzyste.

Aby dany wskaźnik referencyjny mógł być stosowany na terenie Unii Europejskiej, co do zasady wskaźnik ten, jak również jego administrator, muszą zostać wpisani do rejestru prowadzonego przez ESMA (European Securities and Markets Authority) lub spełniać szczegółowe wymagania określone w Rozporządzeniu BMR, gwarantujące uznanie wskaźnika lub administratora pochodzącego spoza UE.

Stosowanie wskaźników referencyjnych z państw spoza Unii Europejskiej jest możliwe na podstawie przepisów przejściowych do Rozporządzenia BMR, to jest art. 51 ust. 5 BMR.

Każdy administrator zobowiązany jest również do zarządzania ryzykiem wystąpienia konfliktu interesów podczas opracowywania wskaźnika.

Show content of Na jakich wskaźnikach referencyjnych stóp procentowych oparte są produkty hipoteczne oprocentowane stopą zmienną w Deutsche Bank Polska S.A.?

Wskaźniki referencyjne stóp procentowych, na których oparte jest oprocentowanie zmienne produktów hipotecznych w Deutsche Bank Polska S.A. to: EURIBOR, LIBOR*, SARON**, WIBOR, SOFR***.

| Nazwa wskaźnika | Typ wskaźnika | Administrator wskaźnika | Strona internetowa administratora wskaźnika | Link do witryny określającej metodę obliczania wskaźnika | Waluta kredytu/pożyczki, której dotyczy wskaźnik |

| WIBOR | wskaźnik stopy procentowej | GPW Benchmark S.A | www.gpwbenchmark.pl | https://gpwbenchmark.pl/ dokumentacja-stawek-referencyjnych |

PLN |

| LIBOR | wskaźnik stopy procentowej | ICE Benchmark Administration (IBA) | www.theice.com/iba | https://www.theice.com/ iba/libor#methodology |

USD |

| EURIBOR | wskaźnik stopy procentowej | European Money Markets Institute (EMMI) | www.emmi-benchmarks.eu | https://www.emmi-benchmarks.eu/ euribor-org/about-euribor.html |

EUR |

| SARON | wskaźnik stopy procentowej | SIX Financial Information AG | www.six-group.com/en/home.html | https://www.six-group.com/en/products-services/the-swiss-stock-exchange/market-data/indices/swiss-reference-rates.html | CHF |

| CME Term SOFR | wskaźnik stopy procentowej | CME Group Benchmark Administration Limited | www.cmegroup.com | https://www.cmegroup.com /market-data/cme-group-benchmark-administration/term-sofr.html |

USD |

*od 1 lipca 2023 r. opracowywany metodą syntetyczną, do dnia poprzedzającego pierwsze przeszacowanie harmonogramu przypadające po dacie 30.09.2024 r., dla którego nie będzie już dostępnej wartości wskaźnika LIBOR 3M - dla kredytów/pożyczek udzielonych w USD.

** SARON 3M Compound powiększony o korektę w wysokości +0,0031 (wskazana korekta nie dotyczy umów zawartych po 1 stycznia 2018 r. zawierających tzw. klauzule awaryjne lub przewalutowanych na CHF po 1 stycznia 2022 r. – w przypadku tych umów w miejscu LIBOR-u CHF 3M pojawi się stawka SARON 3M Compound).

***CME Term SOFR dla umów z planem awaryjnym wprowadzonym porozumieniem, od dnia pierwszego przeszacowania harmonogramu przypadającego po dacie 30.09.2024 r., dla którego nie będzie dostępnej wartości LIBOR 3M - dla kredytów/pożyczek udzielonych w USD

Show content of Jak zmienia się wysokość wskaźnika referencyjnego?

Wskaźnik referencyjny kwotowany jest w dniach jego publikacji. Kwotowanie wskaźnika następuje zgodnie z ustaloną przez administratora metodą jego wyznaczania.

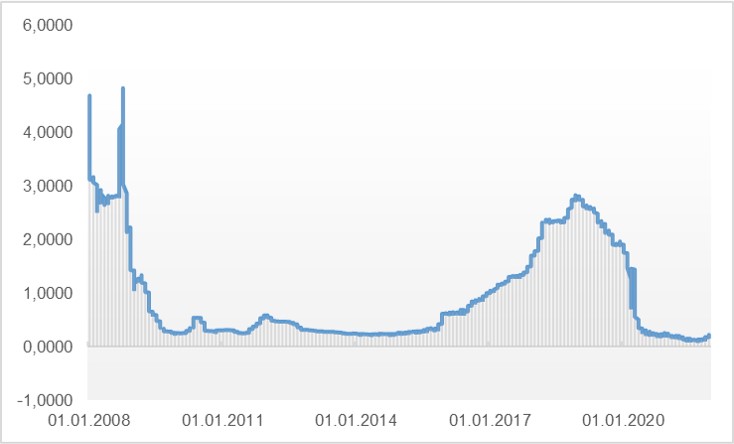

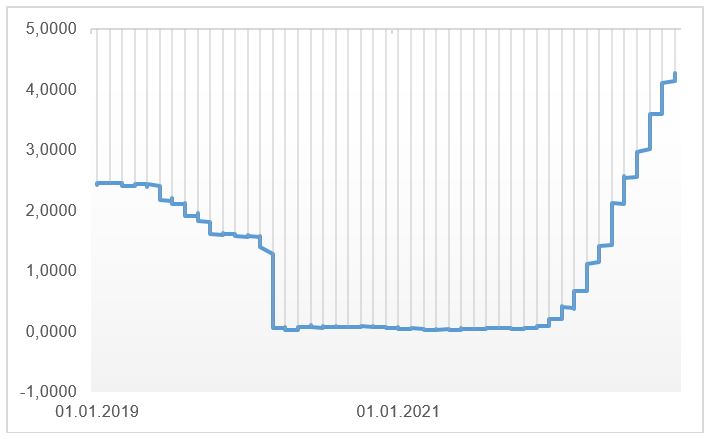

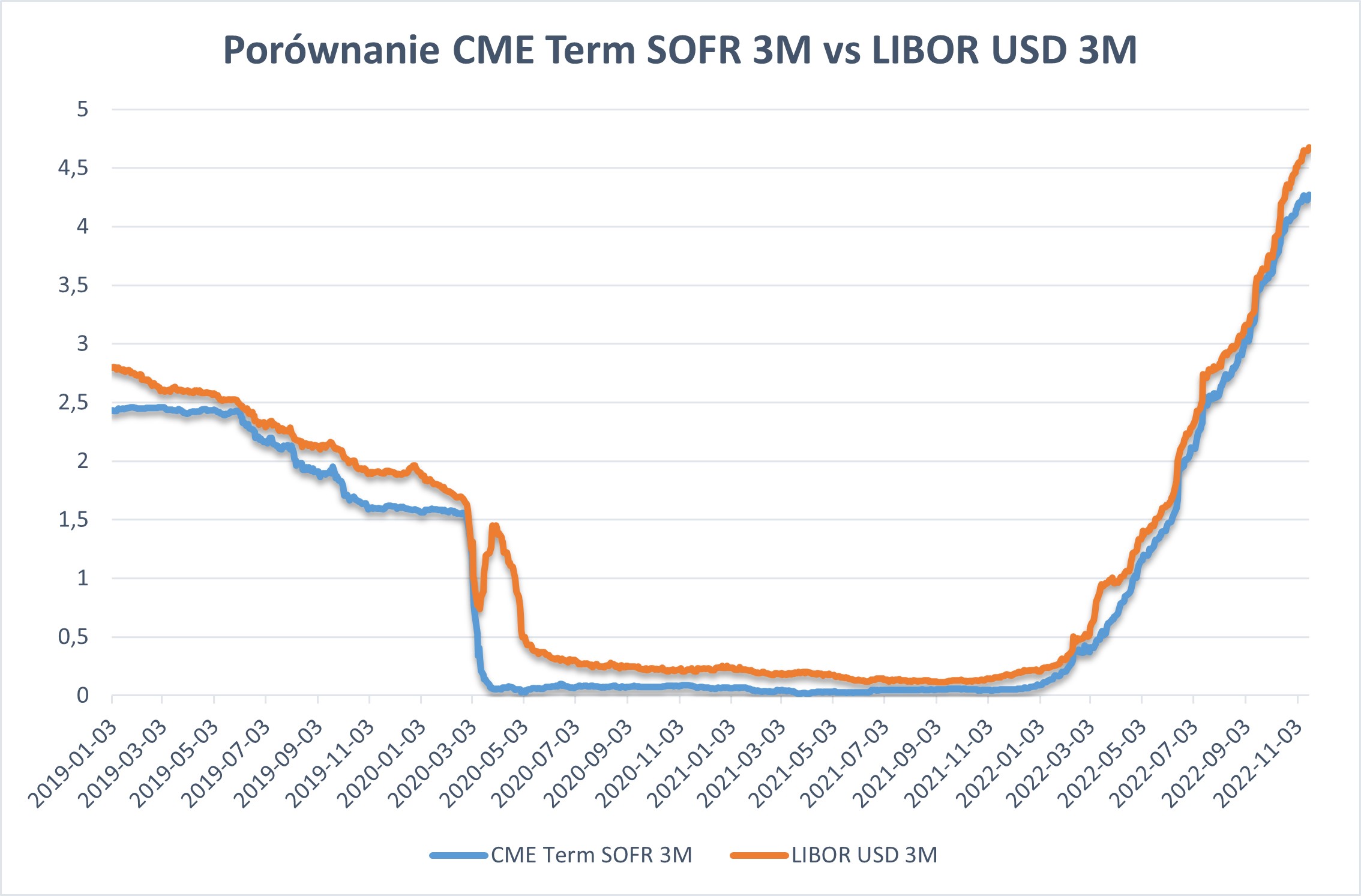

Poniżej przedstawiamy wykresy zmian wysokości wskaźników referencyjnych w ciągu ostatnich kilkunastu lat.

CME Term SOFR 3M

W odniesieniu do produktów hipotecznych zmiana wysokości wskaźnika następuje w dacie określonej w dokumentacji kredytowej.

Show content of Jaki wpływ ma wysokość wskaźnika referencyjnego stopy procentowej na moje zobowiązanie w Deutsche Bank Polska S.A.?

W przypadku kredytów/pożyczek opartych na zmiennej stopie procentowej, wysokość oprocentowania stanowi sumę wartości wskaźnika referencyjnego (aktualizowanego w okresach wskazanych w umowie kredytu/pożyczki) oraz marży Banku.

Zmiana wysokości wskaźnika referencyjnego ma wpływ na wysokość oprocentowania, a co za tym idzie na ratę kredytu/pożyczki oraz harmonogram spłaty.

W zależności od sposobu spłaty kredytu/pożyczki, zmiana wysokości wskaźnika referencyjnego

(i wysokości oprocentowania) spowoduje:

- w przypadku rat równych (zwanych annuitetowymi):

- skrócenie okresu spłaty przy braku zmiany wysokości raty kapitałowo-odsetkowej, jeśli wartość wskaźnika referencyjnego w dniu zmiany oprocentowania będzie niższa w stosunku do obowiązującej przed zmianą;

- wydłużenie okresu spłaty do określonego w umowie, a w przypadku gdy obecna data spłaty jest lub na skutek w/w wydłużenia będzie tożsama z datą wynikającą z umowy – zwiększenie wysokości raty kapitałowo-odsetkowej, jeśli wartość wskaźnika referencyjnego w dniu zmiany oprocentowania będzie wyższa w stosunku do obowiązującej przed zmianą.

- w przypadku rat malejących:

- dostosowanie wysokości raty kapitałowo-odsetkowej do zmiany oprocentowania – kwota kapitału i okres kredytowania pozostaną na niezmienionym poziomie, natomiast zmieni się część odsetkowa raty, tj. w zależności, czy wartość wskaźnika referencyjnego i oprocentowania wzrośnie lub zmaleje, rata kredytu/pożyczki odpowiednio zwiększy się lub zmniejszy.

Wysokość wskaźnika referencyjnego jest wartością ustalaną przez administratora według niezależnie opracowanej przez administratora metody i jej wysokość nie jest określona na cały okres kredytowania, co oznacza, że wysokość oprocentowania kredytu / pożyczki może wzrosnąć lub obniżyć się przy każdej kolejnej zmianie wysokości wskaźnika referencyjnego.

Zmiana wysokości oprocentowania kredytu/pożyczki oznacza również zmianę całkowitego kosztu kredytu. Im dłuższy okres kredytowania i im więcej zmian wysokości oprocentowania w tymże okresie, tym większa może być potencjalna różnica kosztu kredytu/pożyczki w stosunku do kosztu określonego w oparciu o pierwotną kalkulację.

Show content of Jakie ryzyka związane są ze wskaźnikiem referencyjnym?

Poza ryzykiem zmiany wysokości wskaźnika referencyjnego w trakcie jego publikowania przez administratora i wpływu takiej zmiany na wysokość oprocentowania kredytu/pożyczki, stosowanie wskaźnika referencyjnego wiąże się również z innymi zdarzeniami i ryzykami, takimi jak na przykład:

- zmiana metody opracowywania wskaźnika,

- okresowe wstrzymanie lub trwałe zaprzestanie opracowywania wskaźnika przez administratora,

- cofnięcie zgody organu nadzoru na opracowywanie wskaźnika referencyjnego przez administratora,

- zmiana parametrów rynkowych, na których opiera się metoda wyznaczania wskaźnika,

- wprowadzenie przez organy nadzoru regulacji, na mocy których wyznaczony zostanie wskaźnik alternatywny,

- konieczność zastosowania wskaźnika alternatywnego z odpowiednią korektą (wskaźnik alternatywny w chwili zastąpienia dotychczas stosowanego wskaźnika referencyjnego może być na innym poziomie),

Każde z ww. zdarzeń może mieć wpływ na wartość wskaźnika referencyjnego, a tym samym wysokość oprocentowania kredytu / pożyczki.

Show content of Zaprzestanie opracowywania wskaźników referencyjnych

5 marca 2021 r. FCA (Financial Conduct Authority – brytyjski organ nadzoru finansowego) opublikował komunikat dotyczący zakończenia opracowywania wybranych wskaźników referencyjnych. Bardziej szczegółowe informacje dostępne są na stronie internetowej:

Komunikat dla Klientów w sprawie przyszłego zaprzestania opracowywania i publikacji wskaźników referencyjnych z rodziny LIBOR

23 listopada 2022 r. FCA (Financial Conduct Authority – brytyjski organ nadzoru finansowego) poinformował o wynikach konsultacji oraz decyzji dotyczącej dalszego kwotowania w odniesieniu do wskaźników LIBOR dla walut USD i GBP.

Show content of Informacja w sprawie wycofania LIBOR

Wskaźnik SARON 3M Compound – zamiennik za LIBOR CHF od 1 stycznia 2022 r.

Po wydanej 5 marca 2021 decyzji FCA w sprawie zakończenia opracowywania niektórych wskaźników z rodziny LIBOR, w tym LIBOR CHF3M Komisja Europejska rozpoczęła prace w celu wyznaczenia zamiennika dla wskaźnika referencyjnego LIBOR CHF.

14 października 2021 r., po przeprowadzonych uprzednio konsultacjach, Komisja Europejska wydała Rozporządzenie wykonawcze w sprawie wyznaczenia ustawowego zamiennika dla niektórych terminów zapadalności stopy LIBOR dla franka szwajcarskiego (CHF LIBOR).

Jako zamiennik dla znikającego wskaźnika LIBOR CHF 3M, wskazany został wskaźnik SARON 3months Compound (3-miesięczna stopa składana SARON; dalej: SAR3MC) ze stałą korektą* (spreadem korygującym) wynoszącą +0,0031.

SARON (Swiss Average Rate Overnight) jest wskaźnikiem referencyjnym stopy procentowej overnight franka szwajcarskiego (CHF). Administratorem wskaźnika SARON jest SIX Financial Information AG z siedzibą w Zurichu.

Wskaźnik referencyjny SARON 3M Compound to 3-miesięczna stopa składana SARON, która może być wykorzystywana jako wskaźnik referencyjny zgodnie z Rozporządzeniem BMR**.

W celu uwzględnienia różnic w wartościach wskaźnika LIBOR CHF i SARON Compound został wyliczony spread korygujący*, który odnosi się do okresu 5 lat poprzedzających publikację przez FCA stanowiska dotyczącego zaprzestania publikacji stawki LIBOR.

Spread korygujący* jest wartością stałą, dla wskaźnika SAR3MC wynosi +0,0031 i doliczany jest do tej stawki, która będzie każdorazowo przyjęta do ustalenia oprocentowania w kolejnych okresach.

Wyznaczony przez Komisję Europejską zamiennik z mocy prawa zastąpi wszystkie odniesienia do LIBOR CHF 3M w dokumentacji umownej dotyczącej m.in. kredytów/pożyczek udzielonych w CHF, do których zastosowanie miała dotychczas stawka referencyjna LIBOR CHF 3M. Zmiana ta nie wymaga zawarcia aneksu do istniejącej Umowy Kredytu/ Pożyczki zabezpieczonego/-ej hipoteką.

Więcej informacji na temat wskaźnika SARON 3months Compound, w tym w szczególności dane dotyczące kwotowań można znaleźć na stronie administratora pod poniższym linkiem:

https://www.six-group.com/exchanges/indices/data_centre/swiss_reference_rates/compound_rates_en.html

*wskazana korekta nie dotyczy umów zawartych po 1 stycznia 2018 r. zawierających tzw. klauzule awaryjne lub przewalutowanych na CHF po 1 stycznia 2022 r.– w przypadku tych umów w miejscu LIBOR-u CHF 3M pojawi się stawka SARON 3M Compound.

**Pełna nazwa rozporządzenia: rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszu inwestycyjnego i zmieniające dyrektywy 2008/48/WE i 2014/17/UE oraz rozporządzenie (UE) nr 596/2014.

Zaprzestanie opracowywania wskaźnika LIBOR GBP 3M w oparciu o metodę syntetyczną wraz z końcem marca 2024 roku

W dniu 23 listopada 2022 r. brytyjski organ nadzoru finansowego Financial Conduct Authority („FCA”), będący organem nadzorczym m.in. dla podmiotu, który opracowuje wskaźnik referencyjny LIBOR GBP, ogłosił zaprzestanie opracowywania wskaźnika LIBOR GBP 3M ustalanego metodą syntetyczną wraz z końcem marca 2024 roku. Kredytobiorcy/Pożyczkobiorcy, dla których kredytów/pożyczek wysokość oprocentowania była dotychczas określana w oparciu o wskaźnik LIBOR GBP 3M otrzymują informację o nowym sposobie oprocentowania ich zobowiązania przed terminem pierwszego przeszacowania ich kredytu/pożyczki przypadającego po 31 marca 2024 roku.

Zaprzestanie opracowywania wskaźnika LIBOR USD 3M w oparciu o metodę syntetyczną wraz z końcem września 2024 roku

W dniu 5 marca 2021 r. brytyjski organ nadzoru finansowego Financial Conduct Authority („FCA”), będący organem nadzorczym m.in. dla podmiotu, który opracowuje wskaźnik referencyjny LIBOR USD, ogłosił, że część wskaźników referencyjnych LIBOR przestanie być opracowywana i publikowana przez administratora tych wskaźników.

Od 1 lipca 2023 roku wskaźnik referencyjny LIBOR USD 3M opracowywany jest w oparciu o tzw. metodę syntetyczną. Zgodnie z informacjami przekazywanymi przez FCA, zakończenie publikacji wskaźnika LIBOR USD 3M opracowywanego w oparciu o metodę syntetyczną zaplanowane jest na koniec września 2024 r. Kredytobiorcy/Pożyczkobiorcy, dla których wysokość oprocentowania kredytów/pożyczek była dotychczas określana w oparciu o wskaźnik LIBOR USD 3M otrzymali informację o nowym sposobie oprocentowania ich zobowiązania przed terminem pierwszego przeszacowania ich kredytu/pożyczki przypadającego po 30 września 2024 roku.

Show content of Wskaźnik referencyjny LIBOR USD od 1 lipca 2023 r. opracowywany w oparciu o metodę syntetyczną

Wskaźnik referencyjny LIBOR USD jest opracowywany przez administratora wskaźnika – ICE Benchmark Administration Limited (IBA), który podlega brytyjskiemu organowi nadzoru Financial Conduct Authority (FCA).

W dniu 5 marca 2021 r. FCA jako organ nadzoru opublikował stanowisko, zgodnie z którym poinformował, iż rozważa podjęcie działań nadzorczych, mających na celu nakazanie administratorowi publikacji tzw. syntetycznego wskaźnika referencyjnego. Oświadczenie to dotyczyło m.in. wskaźnika LIBOR USD.

W dniu 1 lipca 2023 r. FCA wydał decyzję na mocy przysługujących mu uprawnień w której zobowiązał administratora wskaźnika LIBOR USD 3M, który to wskaźnik jest stosowany do ustalenia wysokości oprocentowania w Państwa Umowie Kredytu/ Pożyczki, do jego dalszego opracowywania począwszy od 1 lipca 2023 r. Administrator został zobowiązany do opracowywania ww. wskaźnika z zastosowaniem zaakceptowanej przez FCA tzw. metody syntetycznej. Obowiązek publikacji ww. wskaźnika z zastosowaniem metodologii syntetycznej obowiązuje przez okres 12 miesięcy, z możliwością przedłużenia do końca września 2024 r. Po tym okresie FCA planuje zakończenie publikowania stawki LIBOR USD 3M.

Wskazana przez FCA metoda syntetyczna dla wskaźnika LIBOR USD 3M , iż to suma wskaźnika CME 3M SOFR (CME 3-month Term SOFR Reference Rate), którego administratorem jest CME Group Benchmark Administration oraz stałej korekty +0,26161.

Dokumentacja kredytowa dotycząca Kredytu/ Pożyczki nie ulega zmianie, a zapisy dotyczące zasad oprocentowania Kredytu/ Pożyczki podane w Umowie, w szczególności dotyczące wysokości marży, daty spłaty raty, daty zmiany oprocentowania czy daty ustalenia stawki, która będzie miała zastosowanie do Państwa Umowy, nie ulegają zmianie.

Jeśli umowa zawiera plan awaryjny to zostanie on zastosowany po zaprzestaniu kwotowania wskaźnika referencyjnego LIBOR USD.

Jeśli umowa nie zawiera planu awaryjnego wystarczy skontaktować się z Wirtualnym Oddziałem w celu podpisania Porozumienia wprowadzającego plany awaryjne.

Decyzja FCA z dnia 01.07.2023 r.

- https://www.fca.org.uk/publication/libor-notices/article-23d-benchmarks-regulation-usd-final-notice-requirements.pdf

- https://www.fca.org.uk/publication/libor-notices/article-23c-usd-libor-final-notice-permitted-legacy-use-supervised-entities.pdf

Dodatkowe informacje na temat działań organów nadzoru i administratora wskaźnika znajdą Państwo w:

- Komunikacie Komisji Nadzoru Finansowego z dnia 26.11.2021

Aktualności - Komisja Nadzoru Finansowego (knf.gov.pl) - Na stronie administratora wskaźnika LIBOR USD

https://www.theice.com/iba/libor#synthetic - Na stronie brytyjskiego organu nadzoru FCA

https://www.fca.org.uk/news/press-releases/further-arrangements-orderly-wind-down-libor-end-2021

Stanowisko FCA dotyczące dalszego kwotowania stawki LIBOR USD 3M znajduje się w dokumencie „Consultation on ‘synthetic’ US dollar LIBOR and feedback to CP22/11"

Show content of CME Term SOFR

CME Term SOFR jest terminowym wskaźnikiem referencyjnym stopy procentowej dla dolara amerykańskiego. Administratorem wskaźnika jest CME Group Benchmark Administration Limited.

Strona internetowa administratora wskaźnika: www.cmegroup.com

Wskaźnik CME Term SOFR został zatwierdzony 29 lipca 2021 r. przez ARRC (Alternative Reference Rates Committee) jako zamiennik za LIBOR USD.

Administratorem wskaźnika w rozumieniu Rozporządzenia BMR jest podmiot z państwa trzeciego (to jest podmiot z siedzibą w Stanach Zjednoczonych Ameryki Północnej). Stosowanie tego wskaźnika jest możliwe na mocy przepisów przejściowych Rozporządzenia BMR, to jest art. 51 ust. 5 BMR.

Show content of POLSTR

POLSTR (Polish Short Term Rate) zgodnie z komunikatem Narodowej Grupy Roboczej został wskazany jako indeks referencyjny stopy procentowej, który docelowo ma stać się wskaźnikiem referencyjnym stopy procentowej w złotych polskich i zastąpić wskaźnik referencyjny WIBOR w przypadku zaprzestania jego opracowywania.

Administratorem POLSTR jest GPW Benchmark SA – podmiot posiadający zezwolenie Komisji Nadzoru Finansowego oraz wpisany do rejestru administratorów wskaźników referencyjnych prowadzonego przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA).

POLSTR oparty jest na rzeczywistych transakcjach jednodniowych (overnight) depozytów między instytucjami kredytowymi oraz instytucjami finansowymi w Polsce. Spełnione zostały warunki konieczne dla możliwości stosowania POLSTR oraz indeksów z Rodziny Indeksów Składanych POLSTR przez podmioty nadzorowane w umowach finansowych, instrumentach finansowych oraz funduszach inwestycyjnych.

Oprócz POLSTR, GPW Benchmark SA wyznacza również Rodzinę Indeksów Składanych POLSTR, takich jak POLSTR 1M Stopa Składana, POLSTR 3M Stopa Składana i POLSTR 6M Stopa Składana.

Zgodnie z założeniami Mapy Drogowej Narodowej Grupy Roboczej, pełne wdrożenie i zastąpienie opracowywania i publikacji dotychczasowych wskaźników referencyjnych (WIBOR, WIBID) powinno nastąpić do końca 2027 roku.

Powyższe informacje zostały sporządzone według stanu na 11 sierpnia 2025 r. i są aktualne na dzień ich sporządzenia.

Informacje dotyczące wskaźników referencyjnych mogą ulec zmianie i nie stanowią porady prawnej. Szczegółowe informacje dotyczące danego wskaźnika referencyjnego są dostępne na stronie internetowej administratora tego wskaźnika.